Danmark kan have givet EU misvisende tal om rederistøtte

Skatteministeriet og den danske stat kan systematisk have fejlinformeret EU-Kommissionen i årevis om det reelle omfang af statsstøtten til danske rederier, den såkaldte DIS-ordning.

Siden 1989 har rederierne alene udbetalt nettoløn til søfarende ombord på skibe i Dansk Internationalt Skibsregister, DIS. Ordningen blev vedtaget i Folketinget for at gøre dansk-flagede skibe mere konkurrencedygtige, bremse danske rederiers udflagning af skibe til billigere og typisk mere eksotiske lande som bl.a. Singapore og dermed bevare en betydelig dansk handelsflåde.

Statens udgift ved at gøre det muligt for rederierne at reducere lønomkostningerne markant til de søfarende i form af den sparede skat, udbetaling af nettoløn, er en statsstøtteordning, der løbende skal godkendes af EU-Kommissionen. Men den offentlige støtte og statens udgifter i forbindelse med rederiernes skattebesparelse kan vise sig at være langt større, end tidligere antaget.

I værste fald er der tale om et milliardbeløb, som ikke er indberettet og godkendt af EU-Kommissionen, fordi Skatteministeriet har anvendt en fejlagtig beregningsmetode i ministeriets årlige opgørelse af statens skatteudgift i forbindelse med DIS-ordningen.

Det vurderer to statsautoriserede revisorer fra to af landets største revisionsfirmaer over for ShippingWatch. Begge revisorer afviser pure den beregningsmetode, som Skatteministeriet og Erhvervs- og Vækstministeriet har anvendt og fortsat anvender, senest i regeringens redegørelse om erhvervsfremme og støtte i 2015.

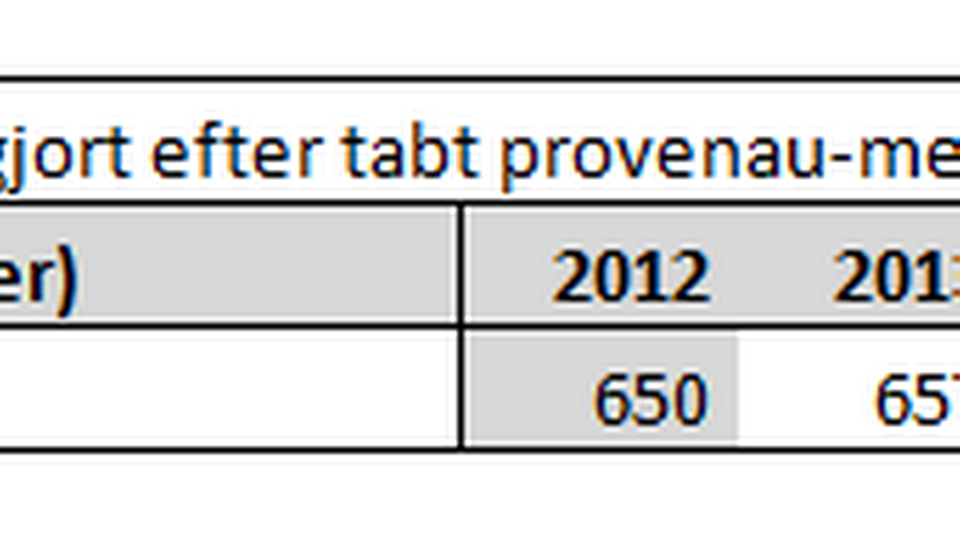

Kilde: Erhvervs- og Vækstministeriet, Redegørelse om erhvervsfremme og støtte 2015

I redegørelsen er statens udgift og således også den samlede statsstøtte til rederierne på grund af DIS-ordningen opgjort til 683 millioner i 2015 under betegnelsen DIS-eksemption.

Siden 2012 og frem til og med 2015 har Skatteministeriet opgjort den årlige skatteudgift til mellem 650 til 683 millioner kroner årligt.

Skatteministeriet forklarer i en mail til ShippingWatch, at grundlaget for beregningen er den årlige DIS-indkomst på knap to milliarder kroner:

"Af Skatteministeriets hjemmeside fremgår, at skatteudgiften vedrørende DIS-ordningen i 2012 blev skønnet til at udgøre 650 millioner kroner. Skatteministeriet kan oplyse, at skatteudgiften blev beregnet ud fra, at den samlede indkomst til søfolk under DIS-ordningen udgør knap 2 milliarder kroner. Med en skønnet gennemsnitsskat på ca. 35 procent skønnes skatteudgiften at udgøre ca. 650 mio. kr. (2012-niveau)," skriver ministeriet, der ikke ønsker at besvare yderligere spørgsmål om beregningen af den årlige skatteudgift.

Misvisende regnestykke

Dette beregningsgrundlag er imidlertid helt forkert og således også misvisende i forhold til den faktiske udgift for staten og som udtryk for den samlede statsstøtte til rederierne, der er markant større, end ministeriet oplyser og indberetter til EU-Kommissionen, mener to statsautoriserede revisorer.

Så er retsopgøret om dansk nettoløn skudt i gang

Forklaringen er, at Skatteministeriet i sin beregning anvender den årlige DIS-indkomst, som er den samlede nettoløn, dvs. uden skat, til søfolk bosiddende i Danmark og ansat på skibe registreret i Dansk Internationalt Skibsregister.

For at finde frem til den faktiske udgift for staten, er det imidlertid nødvendigt at beregne en bruttoløn som grundlag for statens reelle skatteudgift og således også omfanget af statsstøtten.

Med anvendelse af Skatteministeriets skønnede gennemsnitsskat på ca. 35 procent vil det svare til en bruttoløn på godt tre milliarder kroner årligt. Dermed vil skatteudgiften og den samlede statsstøtte til rederierne ikke udgøre ca. 650 mio. kroner, som Skatteministeriet har oplyst, men derimod godt en milliard kroner om året.

Tilsvarende vil skatteudgiften og statsstøtten udgøre 1,3 milliarder kroner årligt ved anvendelse af en skønnet gennemsnitsskat på ca. 40 procent og 1,6 milliarder kroner med en gennemsnitsskat på 45 procent.

"Man er nødt til at udregne en bruttoindkomst for at beregne skatten. Derfor er det forkert procentregning, når ministeriet blot beregner 35 procent af to milliarder kroner (Den samlede DIS-indkomsten, red.)," lyder det fra revisorerne.

DIS-sagen

Dermed tilslutter de sig også den beregningsmetode som advokat Poul Hvilsted, Horten Advokatpartnerselskab, for nylig lagde frem i en sidebemærkning i Østre Landsret i den såkaldte DIS-sag, hvor navigatørernes fagforening Søfartens Ledere har sagsøgt Danmarks Rederiforening.

Søfartens Ledere mener som følge af loven fra 1989 om Dansk Internationalt Skibsregister at have et retskrav på at blive kompenseret i deres nettoløn, når der sker omlægninger af det danske skattesystem.

Under sin afsluttende procedure i Østre Landsret den 6. oktober i år som advokat for Søfartens Ledere inddrog Poul Hvilsted det forhold, at den danske statsstøtte eller rederiernes samlede skattebesparelse på grund af nettolønnen i DIS kan opgøres til 1,6 milliarder kroner i 2014.

Tallet bygger på en samlet DIS-indkomst for personer med bopæl i Danmark på 1,958 millarder kroner. Tallet var indhentet i Danmarks Statistik, og var beregnet udfra en skønnet gennemsnitsskat på 45 procent.

EU's tilsyn med DIS

EU-Kommissionen anmodede tilbage i december 2012 den danske regering om at indsende oplysninger om DIS-ordningen for årene 2010 og 2011 som led i det løbende tilsyn med støtteordninger i medlemslandene. For disse to år indberettede Skatteministeriet henholdsvis 592,6 millioner kroner kroner og 600,4 millioner kroner for statens samlede udgifter i forbindelse med DIS-ordningen, efter at Kommissionen bl.a. havde bedt om "en nøjagtig angivelse af de faktiske udgifter" for 2010 og 2011.

Foto: Presse

EU-Kommissionen godkendte i marts 2014 de danske skatteregler for søfolk ombord på danske skibe:

"På grundlag af oplysningerne fra de danske skattemyndigheder finder Generaldirektoratet for Konkurrence, at ovennævnte støtteordning og den individuelle støtte, som er ydet af danske myndigheder på grundlag af denne ordning, umiddelbart er i overensstemmelse med de respektive retningslinier og Kommissionens afgørelse," fremgår det af Kommissionen godkendelse.

EU lægger op til at godkende DIS og tonnageskat

Kommissionen gjorde samtidig de danske myndigheder opmærksom på, at den pågældende støtteordning kan blive genstand for efterfølgende tilsyn.

Det danske folketing vedtog loven om Dansk Internationalt Skibsregister, DIS, i 1988 med ikrafttræden 1. januar 1989. Dermed fulgte Danmark med nettolønsordningen andre EU-landes støtteforanstaltninger for at bremse udflagning til billigere lande uden for Europa.

DIS-loven betragtes i dag som fundamentet i den danske handelsflåde sammen med tonnagebeskatningen, der blev indført i Danmark i 2002 i lighed med en række andre EU-lande.

I Danmark blev forarbejdet til loven udført i et tæt samarbejde mellem den daværende regering og Danmarks Rederiforening, der ønskede en skattefriheds-ordning for de søfarende. Statens årlige udgift optræder således ikke på finansloven.

Fundamentet i den danske handelsflåde er i spil

Advokat: DIS svarer til statsstøtte for 1,6 mia kroner

Peter Bjerregaard: Navigatørernes retsgrundlag forsvandt i 2006