McKinsey: Containerrederier koster aktionærerne dyrt

Containerrederiernes evindelig kamp om at forøge flåden og have de største skibe koster i sidste ende ejerne, aktionærerne, milliarder af dollars, fordi industrien nærmest kronisk er ramt af overkapacitet.

Sådan lyder den hårde konklusion i en ny rapport fra det internationalt anerkendte konsulentbureau McKinsey, som heller ikke ser nogen bedring i markedet de kommende år.

"Containershipping skaber værdier i verden, men leverer ikke ret meget til investorerne," lyder den overordnede konklusion i rapporten.

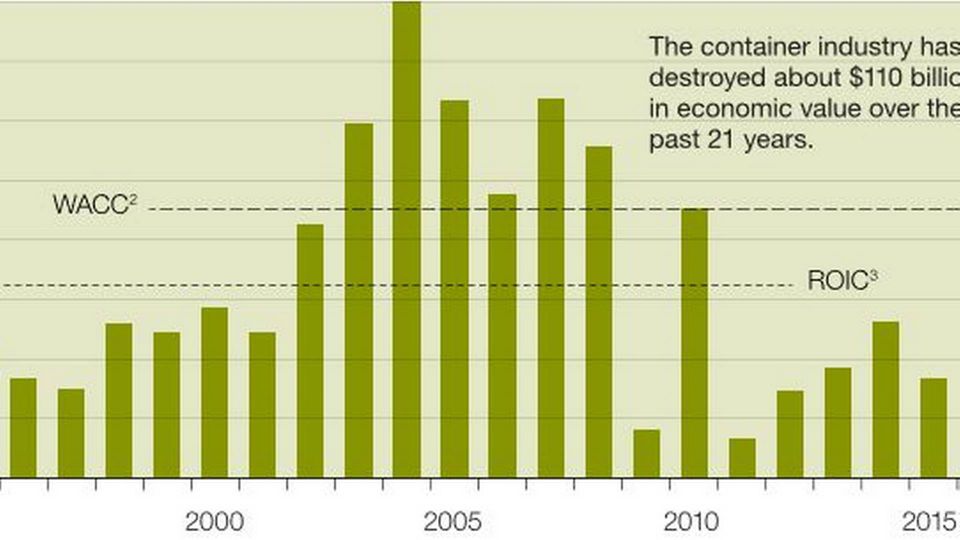

"Industrien bliver ved med at give et lavt afkast på investeringen, som ødelægger ejernes værdi. Vores beregning viser, at det har ødelagt aktionærværdier for mere end 100 mia. dollars i løbet af de seneste 20 år. Resultaterne var især dårlige mellem 2011 og 2016, da det gennemsnitlige afkast på den investerede kapital i industrien (ROIC) konstant var lavere end den gennemsnitligt vejede kapitalomkostning (WACC)," hedder det i rapporten.

Grafen herunder viser netop den forskel, der har været mellem de to nøgletal for industrien de seneste 20 år.

"Overkapaciteten," som er det spøgelse, hele industrien har kæmpet med i årevis eller i alt fald benyttet som en forklaring på, hvorfor det er gået dårligt, er den enkle grund til de dårlige resultater ifølge McKinsey.

Og spørger man konsulenterne om udviklingen de kommende år, er der ikke grund til optimisme. Tværtimod.

Overkapaciteten er kommet for at blive, og hver gang der bliver bestilt nye skibe, er det kun med til at forværre balancen i markedet. Senest har rederier som CMA CGM, MSC samt Evergreen bestilt nye skibe, og det er kun et spørgsmål om tid og adgangen til statslig finansiering, før HMM skriver under på en levering af en række af de store containerskibe.

I det koreanske rederis tilfælde handler det blandt andet om selv at have en flåde af store skibe, når samarbejdsaftalen med Maersk Line og MSC i 2M udløber om få år.

"Det nuværende udbud af containerkapacitet på vandet er omkring 20 pct. større end efterspørgslen. Vi forstår den udfordring, som linjerederierne har stået overfor det seneste årti (2007 til 2016). Når konkurrenterne bestilte nye skibe og mere effektiv tonnage, har der åbenbart ikke været andre muligheder end at gøre det samme eller sakke bagud," lyder vurderingen.

Deler ikke industriens syn på rater

I modsætning til andre mener McKinsey heller ikke, at den globale økonomiske udvikling kan udligne ubalancen i markedet.

"Det globale BNP vurderes kun at vokse med 2-3 pct. fra 2017-2019 mod 4-5 pct. i de gode år," lyder det, hvor Verdensbanken for nylig forventede en vækst de kommende år på 3,9 pct.

"Mange iagttagere i industrien forudser afslutningen på det destruktive ratemiljø. Vi er desværre ikke så optimistiske," skriver McKinsey, der tidligst venter en form for balance i markedet engang i 2020'erne.

Vejen frem er at fortsætte med konsolideringer og opkøb, ligesom man har set en god del af de seneste år, både i Maersk Lines tilfælde med opkøbet af Hamburg Süd og Hapag-Lloyds fusioner med CSAV og UASC.

Sammenlignet med andre industrier er der dog lang vej endnu, påpeger McKinsey, der herunder sammenligner koncentrationen i containerindustrien og i øvrigt også tørlastindustrien med andre sektorer.

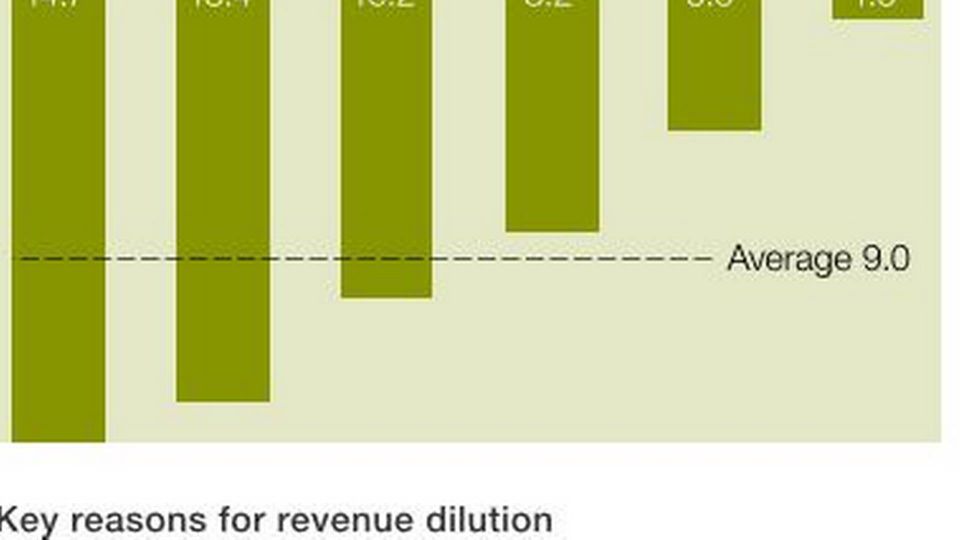

Samtidig skal rederierne være opmærksomme på den udvanding af markedet, der ofte har fulgt efter en overtagelse.

Her udpeges Maersk Lines overtagelse af P&O Nedlloyd og Safmarine som to af de eksempler på køb, der kostede meget dyrt på markedet, som det fremgår af grafen herunder, der viser udvandingen i værdien et år efter handlen.

Et af de seneste regnskaber fra de store containerrederier var Maersk Line .

Maersk Line vendte tilbage til overskud i 2017, hvor containerrederiet landede et plus på 541 mio. dollars mod et underskud på 376 mio. dollars i 2016. Men ifølge kendere er der langt vej endnu for Maersk Line, som endeligt overtog Hamburg Süd i december sidste år.

For i de sidste tre kvartaler var rederiet ikke været i stand til at følge med markedet og vokse ligeså hurtigt, selv om Maersk til dels er undskyldt med cyberangrebet i tredje kvartal.

Sådan lød det fra Lars Jensen, CEO i Seaintelligence Consulting, i en kommentar til ShippingWatch efter regnskabet fra Maersk.

Analytikeren peger dog på, at containerrederiet fortsat er utroligt effektivt, når det gælder driften, og at det vil fortsætte. Det er klart en styrke for Maersk Line, mener han. Men på den kommercielle side skal der ske noget, og det er der, nøglen ligger.

"Hvis Maersk skal bevare sin førertrøje, er man nødt til at se, hvad de kan gøre på den kommercielle side for at vokse. Maersk skal finde formlen til organisk vækst og ikke kun vækst ved opkøb. Det er tydeligvis lige der, Maersk har sin store udfordring med helt enkelt at stampe nogle flere kunder op," sagde Lars Jensen til ShippingWatch.

Maersk Line får overskud på 541 mio dollars i 2017